|

<< Click to Display Table of Contents >> Retorno de mostruário TM 149 |

|

|

<< Click to Display Table of Contents >> Retorno de mostruário TM 149 |

|

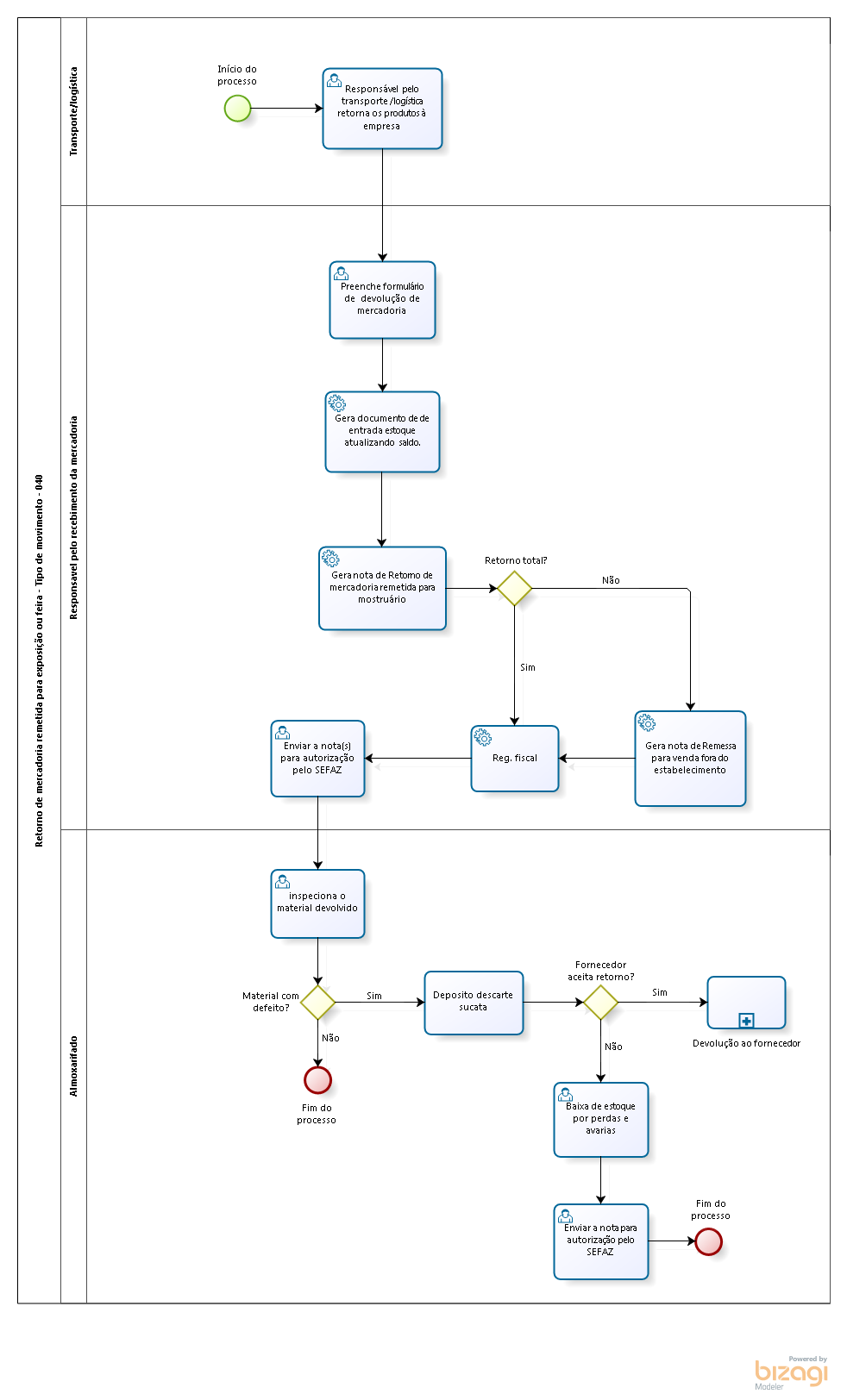

Este processo descreve o cenário de devolução física de mercadoria de mostruário.

Desenho do processo:

Atividades do processo:

Este cenário tem início quando o responsável pelo transporte/logística retorna as mercadorias adqueridas anteriormente pelo processo de remessa de mercadoria para exposição ou feira |

No menu principal, selecione: Estoque -> Estoque -> Devolução de Cliente.

A Devolução de Cliente tem como pré requisitos.

1) Permissão de acesso ao formulário Devolução de Cliente; 2) Número da nota de sida da mercadoria;

➢O funcionário responsável confirma razão de devolução da mercadoria pelo cliente;

➢Preenche os campos obrigatórios do formulario de devolução. caso o cliente não possua nota de devolução, o sistema poderá gerar automaticamente;

➢Informa o número da nota fiscal de saída;

➢Neste momento o sistema faz uma busca pelos ítens da nota;

➢Confirma o campo Tipo de Movimento se está setado para Retorno de Mostruário;

➢Caso seja devolução total da nota dos itens de envio, basta selecionar sim para o campo Devolucao Total da Nota?, senão Informe os produtos que serão devolvidos.

|

Esta é uma operação realizada automaticamente pelo sistema:

•Toda vez que hover movimentação de estoque de entrada e saida de mercadorias, o sistema gera um documento de estoque com o tipo de movimento especifico para aquela atividade. No caso da Devolução de Mercadoria não vendidas, será gerado um documento com tipo de movimento 149 e o saldo do produto será atualizado; |

| Geração de nota de venda de mercadoria fora do estabelecimento |

Esta é uma operação realizada automaticamente pelo sistema:

•Por ocasião das vendas das mercadorias, aos seus adquirentes finais, deverá ser emitida Nota Fiscal, que terá, na operação interna, como Código Fiscal e Natureza da Operação, "5103" ou "5104, "Venda de Produção Própria, efetuada Fora do Estabelecimento" ou "Venda de Mercadorias adquiridas ou recebidas de Terceiros, efetuada fora do Estabelecimento", destacando-se o valor do ICMS e indicando-se os dados da Nota Fiscal relativa à remessa; |

Esta é uma operação realizada automaticamente pelo sistema:

•Assim como na remessa, o retorno deverá ser acobertado pela emissão de Nota Fiscal, Modelos 1, 1A ou 55 (NF-e), identificada como de "Entrada", pois será emitida pelo próprio remetente, que deverá levá-la ao local do evento para que a mercadoria possa circular normalmente em seu retorno. No campo "Informações Complementares" do quadro "Dados Adicionais" do documento fiscal deverá conter a expressão "Isento do ICMS, conforme artigo 33 do Anexo I do RICMS/2000-SP", bem como o número, a série e a data de emissão da Nota Fiscal de remessa, e a circunstância de que se trata de retorno de mercadoria remetida para exposição em feira; |

Esta é uma operação realizada automaticamente pelo sistema:

•Toda a operação de devolução de mercadoria com geração de nota pelo cliente ou pelo sistema, será atualizado o registro fiscal. |

No menu principal, selecione: Comercial -> Nota Fiscal Eletrônica -> Movimentação de NF-Eletrônicas.

Movimentação de NF-Eletrônicas tem como pré requisitos.

1) Permissão de acesso ao formulário Movimentação de NF-Eletrônicas; 2) Número da nota gerada pelo sistema;

Caso a nota de devolução for gerada pelo sistema, o usuário deverá utilizar o programa Movimentação de NF-Eletrônicas para enviar a nota ao SEFAZ para aprovação.

|

| Inspeção de material de retorno |

Esta atividade deve ser feita pelo almoxarife, para avaliação do material devolvido.

O almoxarife recebe os itens devolvidos e confere com a nota de devolução. neste processo, ele deve verificar tanto a quantidade quanto a qualidade dos itens devolvidos. caso os itens esteja me perfeitas condições irá incorporar os itens de estoque no almoxarifado. |

Esta atividade deve ser feita pelo almoxarife, para descarte de matrial com problemas.

No depósito de quebras será verificado se o fornecedor do material irá fazer a troca. caso afirmativo segue o processo de Devolução a Fornecedores. |

Neste cenário, não será enviado o material para troca pelo fornecedor e o material será descartado.

O responsável ira gerar uma nota de perdas e avarias com o tipo de movimento 927 CFOP 5927.

No menu principal, selecione: Estoque -> Movimentação de Estoque -> Baixa por quebras e avarias. Baixa por quebras e avarias tem como pré requisitos.

1) Permissão de acesso ao formulário Baixa por quebras e avarias; 2) Os produtos listado para baixa devem ter saldo maior que zero;

Após preencher o formulário acima, e adicionar os itens o usuário irá confirmar a baixa de estoque. O usuário deve enviar a nota para o SEFAZ para aprovação. |

| Natureza da Operação utilizada neste processo |

Natureza da Operação: Retorno de Mercadoria não vendidas |

C.F.O.P.: 1904 / 2904 Classificam-se neste código as entradas em retorno de mercadorias remetidas para venda fora do estabelecimento, inclusive por meio de veículos, e não comercializadas. |

Fundamentos Legais: Por ocasião do retorno do veículo ao estabelecimento, deverá ser emitida Nota Fiscal na Entrada de Mercadorias, relativamenteàs mercadorias não vendidas, com destaque do imposto: |

Natureza da Operação: Venda de produção do estabelecimento, efetuada fora do estabelecimento |

C.F.O.P.: 5103/6103; ou, 5104/6104 Venda efetuada fora do estabelecimento, inclusive por meio de veículo, de produto industrializado ou produzido no estabelecimento. |

Fundamentos Legais: Por ocasião das vendas das mercadorias, aos seus adquirentes finais, deverá ser emitida Nota Fiscal, que terá, na operação interna, como Código Fiscal e Natureza da Operação, "5.103" ou "5.104, "Venda de Produção Própria, efetuada Fora do Estabelecimento" ou "Venda de Mercadorias adquiridas ou recebidas de Terceiros, efetuada fora do Estabelecimento", destacando-se o valor do ICMS e indicando-se os dados da Nota Fiscal relativa à remessa. Essas Notas Fiscais poderão ser emitidas sem o destaque do IPI, desde que declarem, além dos dados da Nota Fiscal de Remessa, conforme descrito anteriormente, que o imposto se acha incluído no valor dos produtos. Releva notar que, para esses casos, o estabelecimento não está obrigado à emissão de Cupom Fiscal ECF, devendo, portanto, proceder a emissão da correspondente Nota Fiscal, modelo 1 ou 1-A, ou, mediante regime especial, que deverá ser previamente solicitado perante o Fisco, poderá solicitar, se assim desejar, autorização para emitir o Cupom Fiscal. A Nota Fiscal de Consumidor, modelo 2, somente poderá ser emitida em substituição ao Cupom Fiscal, qualquer que seja o seu valor, valendo dizer, portanto, que só os estabelecimentos obrigados ao ECF é que poderão vir a utilizá-la.

Sempre que a mercadoria for vendida ou entregue por valor superior ao constante da nota fiscal de remessa, o contribuinte deverá complementar o lançamento do imposto. |

|