|

<< Click to Display Table of Contents >> Pedido - PDV - Fiscal |

|

|

<< Click to Display Table of Contents >> Pedido - PDV - Fiscal |

|

|

Para que seja feito o cadastro do produto de maneira correta no sistema X-ERP, precisamos dara atenção especial ao campo Dados Fiscais.

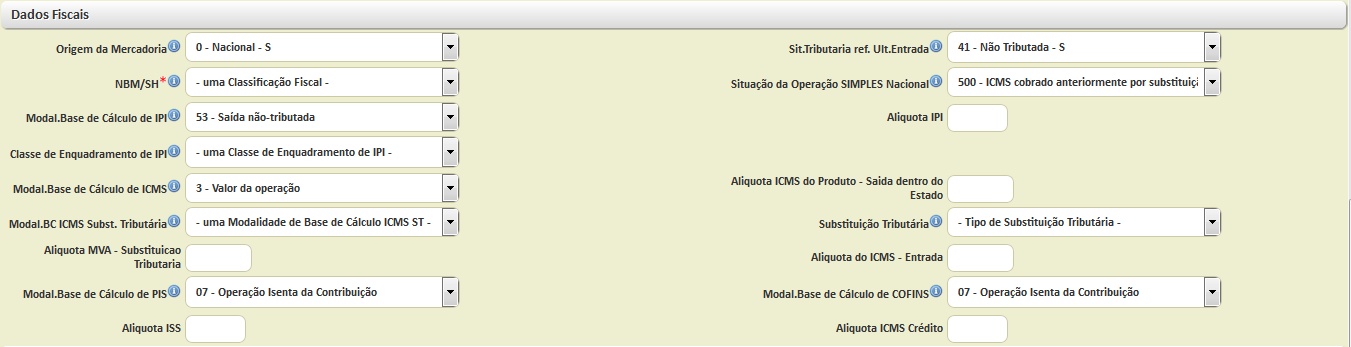

Estas Informação são obrigatória segundo SPED Fiscal, o cadastro de mercadorias deve conter todos os produtos movimentados pela empresa contendo todas as informações Fiscais Tributárias corretamente preenchidas, pois, a partir dessas informações, o SPED Fiscal validará a correta utilização e apuração conforme a utilização em documentos fiscais.

O preenchimento incorreto de dados fiscais do produto irá resultar em prováveis erros na validação de NF-e junto ao SEFAZ.

|

O campo Dados Fiscais encontra-se na parte inferior do formulário de cadastro do produto.

|

Os códigos relativos à origem servem para identificar se a operação estará sujeita à tributação pelo IPI, e para indicar se será cabível ou não a aplicação da alíquota de 4% nas operações interestaduais, nos termos da Resolução do Senado Federal nº 13/2012 e Convênio ICMS 38/2013, dentre outras utilidades.

Origem da Mercadoria |

||

Código |

Descrição |

Explicação Econet |

0 |

Nacional, exceto as indicadas nos códigos 3, 4, 5 e 8; |

Este código é utilizado em relação a mercadorias cujo conteúdo seja inteiramente de origem nacional, sem a aplicação de qualquer insumo importado do exterior. |

1 |

Estrangeira - Importação direta, exceto a indicada no código 6; |

Este código é utilizado em relação a mercadorias importadas, tanto para efeito do documento fiscal relativo à importação, quanto para efeito do documento fiscal emitido pelo importador, quando der saída às mercadorias por ele importadas. Somente se aplica a mercadorias que não tenham passado por processo industrial após a importação. |

2 |

Estrangeira - Adquirida no mercado interno, exceto a indicada no código 7; |

Este código é utilizado pelos revendedores de mercadorias importadas, em relação às mercadorias adquiridas no mercado interno, que não tenham passado por processo industrial em território brasileiro, após a importação. |

3 |

Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40% e inferior ou igual a 70%; |

Este código é utilizado em relação às mercadorias industrializadas em território nacional, cujo Conteúdo de Importação seja superior a 40%, mas igual ou inferior a 70%. As regras relativas à apuração do Conteúdo de Importação encontram-se dispostas na cláusula quarta doConvênio ICMS 38/2013. |

4 |

Nacional, cuja produção tenha sido feita em conformidade com os processos produtivos básicos de que tratam as legislações citadas nos Ajustes; |

Este código é utilizado em relação às mercadorias industrializadas em território nacional, produzidas por meio de Processo Produtivo Básico. Conforme define o Decreto-lei nº 288/67, com redação dada pela Lei nº 8.387/91, o Processo Produtivo Básico (PPB) é o conjunto mínimo de operações, no estabelecimento fabril, que caracteriza a efetiva industrialização de determinado produto, para a concessão de incentivos fiscais promovidos pela legislação da Zona Franca de Manaus e pela legislação de incentivo à indústria de bens de informática, telecomunicações e automação, mais conhecida como Lei de Informática. Assim, o PPB consiste de etapas fabris mínimas necessárias que as empresas deverão cumprir para fabricar determinado produto como uma das contrapartidas aos benefícios fiscais. |

5 |

Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40%; |

Este código é utilizado em relação às mercadorias industrializadas em território nacional, cujo Conteúdo de Importação seja igual ou inferior a 40%. As regras relativas à apuração do Conteúdo de Importação encontram-se dispostas na cláusula quarta do Convênio ICMS 38/2013. |

6 |

Estrangeira - Importação direta, sem similar nacional, constante em lista da CAMEX e gás natural; |

Este código é utilizado em relação a mercadorias importadas sem similar nacional, bem como em relação às operações com gás natural importado. A exemplo do código 1, é utilizado tanto para efeito do documento fiscal relativo à importação, quanto para efeito do documento fiscal emitido pelo importador, quando der saída às mercadorias por ele importadas. Somente se aplica a mercadorias que não tenham passado por processo industrial após a importação. De acordo com informações extraídas do site da CAMEX, para se caracterizar a ausência de similaridade, há dois requisitos: - o bem deve estar classificado nos capítulos e códigos NCM citados no inciso I do artigo 1º da Resolução CAMEX nº 79/2012; - a alíquota do imposto de importação esteja fixada em zero ou dois por cento. |

7 |

Estrangeira - Adquirida no mercado interno, sem similar nacional, constante em lista da CAMEX e gás natural. |

Este código é utilizado em relação a mercadorias importadas sem similar nacional, bem como em relação às operações com gás natural importado. A exemplo do código 2, é utilizado pelos revendedores de mercadorias importadas, em relação às mercadorias adquiridas no mercado interno, que não tenham passado por processo industrial em território brasileiro, após a importação. De acordo com informações extraídas do site da CAMEX, para se caracterizar a ausência de similaridade, há dois requisitos: - o bem deve estar classificado nos capítulos e códigos NCM citados no inciso I do artigo 1º da Resolução CAMEX nº 79/2012; - a alíquota do imposto de importação esteja fixada em zero ou dois por cento. |

8 |

Nacional, mercadoria ou bem com Conteúdo de Importação superior a 70%; |

Este código é utilizado em relação às mercadorias industrializadas em território nacional, cujo Conteúdo de Importação seja superior a 70%. As regras relativas à apuração do Conteúdo de Importação encontram-se dispostas na cláusula quarta do Convênio ICMS 38/2013. |

|

Tabela deTributação pelo ICMS |

||

Código |

Descrição |

Explicação Econet |

00 |

Tributada integralmente |

Este código é utilizado nos casos em que a operação seja tributada integralmente, ou seja, em que haja nenhuma previsão de benefício fiscal ou de não incidência. |

10 |

Tributada e com cobrança do ICMS por substituição tributária |

Este código é utilizado nos casos em que a operação seja tributada integralmente, e que caiba também a aplicação do regime da substituição tributaria, em relação à operação. É utilizado por contribuintes que estejam na condição de substitutos tributários. |

20 |

Com redução de base de cálculo |

Este código é utilizado caso a base de cálculo do ICMS seja reduzida, na operação. |

30 |

Isenta ou não tributada e com cobrança do ICMS por substituição tributária |

Este código é utilizado caso a operação própria, realizada pelo contribuinte, seja isenta ou não tributada, mas haja previsão de cobrança do ICMS por substituição tributária, em relação a outras operações - normalmente, em relação às operações subsequentes. É utilizado por contribuintes que estejam na condição de substitutos tributários. |

40 |

Isenta |

Este código é utilizado na hipótese da operação ser isenta do pagamento do ICMS. |

41 |

Não tributada |

Este código é utilizado nos casos em que a operação não seja tributada, ou por haver previsão expressa de não incidência do ICMS ou de imunidade, ou mesmo pelo fato da operação não se enquadrar nas hipóteses de incidência do ICMS. |

50 |

Suspensão |

Este código é utilizado caso haja previsão de suspensão do ICMS em relação à operação. |

51 |

Com diferimento |

Este código é utilizado quando a legislação estadual trouxer previsão de diferimento em relação à operação. |

60 |

ICMS cobrado anteriormente por substituição tributária |

Este código é utilizado nos casos em que o ICMS já foi recolhido em um momento anterior, em função da mercadoria estar sujeita ao regime da substituição tributária. É utilizado por contribuintes que estejam na condição de substituídos. |

70 |

Com redução da Base de Cálculo e cobrança do ICMS por substituição tributária |

Este código é utilizado quando a operação própria estiver beneficiada por redução de base de cálculo, e houver cobrança do ICMS por substituição tributária, em relação a outras operações - normalmente, em relação às operações subsequentes. É utilizado por contribuintes que estejam na condição de substitutos tributários. |

90 |

Outras |

Este código é utilizado na hipótese da situação não se enquadrar em nenhuma das hipóteses aludidas anteriormente. Trata-se de um código genérico, a ser utilizado na falta de codificação específica. |

A combinação entre estas duas tabela irá gerar o Código de Situação Tributária (CST)

Obs: Para empresas NÃO optantes pelo Simples Nacional.

O Código de Situação Tributária será composto de três dígitos, onde o primeiro dígito indicará a origem da

mercadoria, com base na Tabela Origem da Mercadoria, e os segundo e terceiro dígitos com base na Tabela Tributação pelo ICMS.

Exemplo

Suponhamos que a empresa industrial "X" tenha efetuado vendas de diversas mercadorias de produção própria e adquiridas de terceiros a um determinado cliente, como segue:

▪Primeiro Item - mercadoria nacional;

▪Segundo Item - mercadoria estrangeira de importação direta;

▪Terceiro Item - mercadoria estrangeira adquirida no mercado interno.

Assim, considerando a saída tributada, segue, a título de ilustração, o preenchimento do quadro "Dados do Produto".

Partindo do princípio acima então:

Cód. Produto |

Descrição do Produto |

Situação tribuária (CST) |

PP001 |

Cilindro mestre nacional |

000 |

PP001 |

Cilindro mestre italiano |

100 |

PP001 |

Cilindro mestre espanhol |

200 |

O CST normalmente é usado em conjunto com o CFOP para emissão de notas fiscais.

|

NCM significa "Nomenclatura Comum do Mercosul" e trata-se de um código de oito dígitos estabelecido pelo Governo Brasileiro para identificar a natureza das mercadorias e promover o desenvolvimento do comércio internacional, além de facilitar a coleta e análise das estatísticas do comércio exterior.

Qualquer mercadoria, importada ou comprada no Brasil, deve ter um código NCM na sua documentação legal (nota fiscal, livros legais, etc.), cujo objetivo é classificar os itens de acordo com regulamentos do Mercosul.

Uma pesquisa pelo código NCM 0102.10.10 permite determinar que se trata de:

01 - Animais Vivos

0102 - Animais Vivos da Espécie Bovina

010210 - Reprodutores de Raça Pura

01021010 - Prenhes ou com cria ao pé.

A classificação fiscal de mercadorias é de competência da SRF (Secretaria da Receita Federal). A partir do dia 1 de Janeiro de 2010 passou a ser obrigatória a inclusão da categorização NCM/SH dos produtos nos documentos fiscais.

Validações:

1 - NF-es que se referem a mercadorias e operações que não possuem classificação deve-se informar o código "00000000" [8 dígitos "0" (zero)].

2 - NF-e de serviço não possui código NCM e para estes casos deve ser informado o código "00" [(2 dígitos "0" (zero)].

Para NF-es com itens de serviço a tributação não ocorre por ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação) e sim pelo ISSQN (Imposto Sobre Serviços de Qualquer Natureza).

Caso seja informado código NCM = "00" e Tributação por ICMS, será retornado a Rejeição 471: Informado NCM=00 indevidamente.

3 - Caso seja informado NCM com menos de 8 dígitos, salvo o caso descrito na seção 2, será retornado a Rejeição 777: Obrigatória a informação do NCM completo.

4 - Se o código numérico informado contiver o 8 dígitos, mas se o mesmo não constar na tabela de NCM publicada pelo Ministério do Desenvolvimento, Indústria e Comércio Exterior - MDIC, será retornado a Rejeição 778: Informado NCM inexistente.

Existem tabelas disponíveis para consulta aos códigos NCM existentes. No link abaixo é possível consultar todos os NCM categorizados:

http://investexportbrasil.dpr.gov.br/NCM/frmPesquisaNCMFull.aspx

|

O Regime Tributário - CRT 1 (Simples nacional) será preenchido pelo contribuinte quando for optante pelo Simples Nacional.

Tributos / ICMS Simples Nacional |

||

Código |

Descrição |

Comentários ECONET |

101 |

Tributada pelo Simples Nacional com permissão de crédito - Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional e o valor do crédito correspondente. |

O código 101 será utilizado nos casos em que a operação sofra tributação do ICMS no regime Simples Nacional, na hipótese do destinatário fazer jus à apropriação do crédito do ICMS. De acordo com o artigo 23 da Lei Complementar nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008, as empresas do Simples Nacional poderão transferir os créditos do ICMS, efetivamente devido e recolhido no DAS, às empresas do regime normal de apuração, desde que as mercadorias adquiridas por elas sejam destinadas à comercialização ou industrialização. Não haverá direito a crédito em se tratando de mercadorias destinadas ao ativo permanente ou a uso e consumo do destinatário. De igual forma, não haverá direito a crédito caso o destinatário também seja optante pelo regime Simples Nacional. |

102 |

Tributada pelo Simples Nacional sem permissão de crédito - Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900. |

O código 102 refere-se às operações tributadas pelo ICMS no Simples Nacional, em que não possa haver aproveitamento de crédito do ICMS pelo destinatário da operação. Podemos citar como exemplos de impossibilidade de crédito pelo destinatário: - destinatário optante pelo Simples Nacional; - destinatário não contribuinte do ICMS; - destinatário optante pelo regime normal, mas que adquire a mercadoria para seu ativo fixo ou para utilização como material de uso ou consumo; - emitente sujeito à tributação do ICMS, no Simples Nacional, por valores fixos mensais; - emitente que apura os impostos (inclusive o ICMS), no Simples Nacional, pelo regime de caixa. |

103 |

Isenção do ICMS no Simples Nacional para faixa de receita bruta - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006. 201 - Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária. |

Alguns Estados, como, por exemplo, Paraná e Bahia, concedem isenção do ICMS para algumas faixas de receita bruta. No Paraná, são isentos do ICMS os contribuintes cuja receita bruta acumulada nos doze meses anteriores ao do período de apuração não ultrapasse R$ 360 mil (artigo 3º do Anexo VIII do RICMS/PR). No Estado da Bahia, as microempresas optantes pelo Simples Nacional cuja receita bruta acumulada nos doze meses anteriores ao do período de apuração não ultrapasse R$ 180 mil são isentas do ICMS (artigo 277 do RICMS/BA). Nestes casos, em que tenhamos a isenção do ICMS determinada pela receita bruta do emitente, será utilizado o código 103. |

201 |

Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária. |

O código 201 será utilizado pelo contribuinte na condição de substituto tributário. Não vislumbramos na legislação possibilidade de utilização de crédito pelo destinatário da operação, sendo a operação sujeita ao regime da substituição tributária - eis que, neste regime, em regra, o contribuinte substituído não apropria o crédito nas entradas, eis que também não terá o destaque do ICMS nas operações subsequentes. Entendemos que o código 201 será utilizado na hipótese da operação ser destinada a revendedor que seja optante pelo regime normal de apuração. Assim, caso, posteriormente, o contribuinte substituído faça jus ao ressarcimento do ICMS, se a legislação do Estado permitir que tal procedimento seja por meio do aproveitamento do crédito, este já estará indicado no documento fiscal relativo à operação realizada pelo contribuinte substituto. |

202 |

Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900, e com cobrança do ICMS por substituição tributária. |

O código 202 será utilizado pelo contribuinte na condição de substituto tributário. Em contraponto ao código 201, entendemos que o código 202 será utilizado nas hipóteses em que o destinatário não possa de modo algum aproveitar o crédito do ICMS pago pelo remetente. Como exemplo, podemos citar os casos do destinatário optante pelo Simples Nacional; do emitente sujeito à tributação do ICMS, no Simples Nacional, por valores fixos mensais; e do emitente que apura os impostos (inclusive o ICMS), no Simples Nacional, pelo regime de caixa. |

203 |

Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006, e com cobrança do ICMS por substituição tributária. |

O código 203 será utilizado pelo contribuinte na condição de substituto tributário, caso este contribuinte enquadre-se na isenção do ICMS pela faixa de receita bruta (vide exemplos no comentário Econet ao código 103). |

300 |

Imune - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS. |

O código 300 refere-se a operações imunes de tributação pelo ICMS, no Simples Nacional, tais como operações com livros, jornais, periódicos e o papel destinado à sua impressão, e operações destinadas ao exterior (exportações). |

400 |

Não tributada pelo Simples Nacional - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional. |

Como é cediço, as empresas do Simples Nacional apuram seus impostos de acordo com as receitas auferidas. Assim, será utilizado o código 400 para quaisquer operações realizadas que não gerem ao contribuinte receita, consequentemente não serão tributadas no Simples Nacional. Como exemplo, podemos citar as operações de remessa de um modo geral (remessa para industrialização por encomenda, remessa para utilização em prestação de serviço, remessa para locação, remessa em comodato, remessa em demonstração, remessa para conserto), e as operações realizadas a título gratuito (amostras, bonificações, doações, brindes). |

500 |

ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação - Classificam-se neste código as operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário ou no caso de antecipações. |

Será utilizado o código 500 sempre que o contribuinte optante pelo Simples Nacional, emitente da nota, esteja na condição de substituído, tendo o ICMS referente à operação recolhido anteriormente, por substituição tributária ou por antecipação. |

900 |

Outros - Classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e 500. |

O código 900 será utilizado nos casos que não se enquadrem nos códigos anteriores. Alguns exemplos: - nas importações de mercadorias, em que o ICMS é pago à parte do regime Simples Nacional, diretamente ao Estado; - nas demais hipóteses de emissão de nota fiscal de entrada pelo contribuinte optante pelo Simples Nacional, na condição de destinatário da operação, não se enquadrando a operação nos demais códigos; - nas operações isentas do ICMS, nos casos em que a legislação trouxer previsão expressa para a isenção do ICMS nas operações realizadas por contribuintes optantes pelo Simples Nacional (diferente dos códigos 103 e 203; - operações realizadas pelos contribuintes optantes pelo Simples Nacional, com aplicação do diferimento do ICMS, conforme determinação da legislação estadual |

|

Base de cálculo

As bases de cálculo do IPI variam de acordo com as hipóteses de incidência do tributo. No caso de produtos industrializados importados a base de cálculo é a mesma do imposto de importação (II), acrescida deste tributo, de taxas exigidas para a entrada do produto no país e ainda dos encargos cambiais.

Em relação aos produtos industrializados nacionais, a base de cálculo será o valor da operação de saída do produto do estabelecimento do contribuinte, ou, não tendo valor a operação, o preço corrente da mercadoria no atacado.

Os CST´s para a entrada de produtos e mercadorias são:

Tributos CST - IPI |

||

ENTRADAS |

||

Código |

Descrição |

Comentários ECONET |

00 |

Entrada com recuperação de crédito |

Utilizado nas entradas de matéria-prima, produto intermediário e material de embalagem por estabelecimentos industriais, produtos e bens de produção para estabelecimentos equiparados à indústria, desde que a entrada confira crédito ao estabelecimento que recebe o documento fiscal e que o objeto de entrada tenha alíquota do IPI maior do que zero. |

01 |

Entrada tributada com alíquota zero |

Utilizado nas entradas de matéria-prima, produto intermediário e material de embalagem por estabelecimentos industriais, produtos e bens de produção para estabelecimentos equiparados à indústria, desde que a entrada confira crédito ao estabelecimento que recebe o documento fiscal e que o objeto de entrada tenha alíquota do IPI igual a zero. |

02 |

Entrada isenta |

Para as operações de aquisição por contribuintes, em que o produto é isento do imposto, por regime especial ou pela isenção prevista no artigo 54 do RIPI/2010. |

03 |

Entrada não-tributada |

Para as operações com produtos com anotação NT (não-tributado) na Tabela do IPI, Decreto 7.660/2011. |

04 |

Entrada imune |

Para as operações onde o produto é imune de IPI, produtos do artigo 18 do RIPI/2010. Exemplos: livros, jornais, periódicos e o papel destinado à impressão dos mesmos. |

05 |

Entrada com suspensão |

Utilizado nas operações amparadas por regime especial e as constantes nos artigos 43 a 48 do RIPI/2010. Exemplos: exportação indireta e produtos da Lei 10.637/2002. |

49 |

Outras entradas |

Utilizado nas operações em que há emissão de dois documentos fiscais, onde um é tributado e outro não. Exemplos: venda à ordem ou venda com entrega futura. |

SAÍDAS |

||

50 |

Saída Tributada |

Utilizado nas saídas de produtos sujeitos ao imposto, seja por industrialização no estabelecimento ou adquirido em operação que traga a equiparação industrial ao emitente, sendo a alíquota do imposto maior do que zero na Tabela do IPI. |

51 |

Saída Tributável com Alíquota Zero |

Utilizado nas saídas de produtos ao imposto, seja por industrialização no estabelecimento ou adquirido em operação que traga a equiparação industrial ao emitente, sendo a alíquota do imposto igual a zero na Tabela do IPI. |

52 |

Saída Isenta |

Para as operações de saída, em que o produto é isento do imposto, por regime especial ou pela isenção prevista no artigo 54 do RIPI/2010. |

53 |

Saída Não-Tributada |

Para as operações com produtos com anotação NT (não-tributado) na Tabela do IPI, Decreto 7.660/2011. |

54 |

Saída Imune |

Para as operações onde o produto é imune de IPI, produtos do artigo 18 do RIPI/2010. Exemplos: livros, jornais, periódicos e o papel destinado à impressão dos mesmos. |

55 |

Saída com Suspensão |

Utilizado nas operações amparadas por regime especial e as constantes nos artigos 43 a 48 do RIPI/2010. Exemplos: produtos recebidos com fim específico de exportação e saída de produtos para beneficiários da Lei 10.637/2002. |

99 |

Outras Saídas |

Utilizado nas operações em que há emissão de dois documentos fiscais, onde um é tributado e outro não. Exemplos: venda à ordem ou venda com entrega futura. |

Não-Contribuintes

O preenchimento do CST do IPI faz com que o programa emissor da NFe reconheça o emitente como contribuinte do imposto, tornando outros campos como obrigatórios, como a NCM com os 8 dígitos e o código de enquadramento.

Por este motivo, não há um CST para as operações de estabelecimentos não-contribuintes do imposto. Por analogia, pode ser utilizado o CST 99 – Outras saídas.

Uma opção é deixar a ficha do IPI da NFe em branco, uma vez que os não-contribuintes não debitam o imposto.

Simples Nacional

Os optantes pelo Simples Nacional são impedidos ao débito do IPI. Portanto cabe a mesma disposição quanto ao CST 99 – Outras saídas, ou deixar em branco os campos do IPI.

FONTE: ECONET EDITORA EMPRESARIAL LTDA

Autora: Patricia Oazen

|

A alíquota é seletiva em função da essencialidade do produto, quanto mais essencial o produto, menor será sua alíquota.

As alícotas estão presentes na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), por ser uma tabela muito extensa e de valores mutáveis, segue abaixo um exemplo de como é apresentado o produto e sua alícota de IPI correspondente.

Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI) |

||

Código |

Descrição |

Alícota (%) |

0106.31.00 |

Aves de rapina |

NT |

3204.11.00 |

Corantes dispersos e preparações à base desses corantes |

0 |

3208.90.21 |

À base de derivados de celulose |

5 |

3208.90.31 |

De silicones |

10 |

2402.10.00 |

Charuto e cigarrilha, contendo fumo (tabaco) |

30 |

2402.20.00 |

Cigarro contendo fumo (tabaco) |

330 |

Para consulta dos demais produtos, segue link da receita com a listagem completa.

http://idg.receita.fazenda.gov.br/acesso-rapido/tributos/tipi/tipi

|

Este campo apresenta os Códigos de Enquadramento Legal do IPI, para fins de preenchimento dos campos próprios da Nota Fiscal Eletrônica (NF-e), modelo 55.

Assim como a tabela anterior de alícota de IPI dos produtos, a tabela de códigos de enquadramento de IPI é muito extensa para ser mostrada abaixo, por isso será mostrada apenas para ilustrar o formato e em seguida o link para baixa do arquivo com a listagem completa.

Tabela de Códigos de Enquadramento Legal do IPI |

||

Código |

Grupo CST |

Descrição |

001 |

Imunidade |

Livros, jornais, periódicos e o papel destinadoà sua impressão -Art. 18 Inciso I do Decreto 7.212/2010 |

301 |

Isenção |

Produtos industrializados por instituições de educação ou de assistência social, destinados a uso próprio ou a distribuição gratuita a seus educandos ou assistidos -Art. 54 Inciso I do Decreto 7.212/2010 |

999 |

Outros |

Tributação normal IPI; Outros; |

601 |

Redução |

Equipamentos e outros destinados à pesquisa e ao desenvolvimento tecnológico -Art. 72 do Decreto 7.212/2010 |

101 |

Suspensão |

Óleo de menta em bruto, produzido por lavradores -Art. 43 Inciso I do Decreto 7.212/2010 |

Para consulta dos demais codigos, segue link do arquivo em pdf da receita com a listagem completa.

http://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=v9JbkEY7evI=

|

Cada produto tem uma tributação diferente de ICMS por isso torna o ICMS um imposto seletivo.

Para o correto envio da NF-e deverão ser preenchidos os seguintes campos:

Modalidade da determinação da Base de cálculo do ICMS e do ICMSST:

Estas informações serão utilizadas para identificar como sua base de cálculo foi montada.

Os valores aceitos nestes campos são descritos na tabela abaixo:

Tabela de Modalidade Base de Cálculo de ICMS |

||

Código |

Descrição |

Descrição |

0 |

Margem Valor Agregado (%) |

Também chamada em alguns estados como Índice de Valor Agregado (IVA), é estabelecida com base em preços usualmente prativados no mercado considerado. Obtidos por levantamento ou através de informações e outros elementos fornecidos por entidades representativas dos respectivos setores, adotando-se a média ponderado dos preços coletados, um exemplo é a matéria sobre o preço justo da cerveja, onde destaca o MVA praticado em São Paulo. Podemos encontrar o MVA de duas maneiras:

✓ Margem original – MVA em percentuais já prontos para aplicação direta, normalmente utilizada nas operações internas ✓ Margem ajustada – obtida através da solução de uma fórmula estabelecida nos atos específicos. |

1 |

Pauta (Valor) |

Cáculo feito pelo valor que consta na pauta de referência fiscal mais atualizado em relação aquela mercadoria selecionada. |

2 |

Preço Tabelado Máx. (valor) |

Cáculo feito pelo valor tabela que consta na pauta de referência fiscal mais atualizado em relação aquela mercadoria selecionada. |

3 |

Valor da operação |

Tanto o imposto devido ao Estado de origem quanto o imposto devido ao Estado de destino integram o valor da operação ou prestação, que será a base de cálculo do imposto devido para ambos os Estados.

|

|

A alíquota constitui um dos elementos da norma jurídica que, aplicada sobre a base de cálculo, determina o valor do ICMS a ser pago.

neste campo deve ser informado a alíquota do ICMS para dentro do Estado de destino para que realize o cálculo da Partilha do ICMS.

|

A substituição tributária diz respeito à atribuição de responsabilidade pelo Imposto sobre Circulação de Mercadorias e Serviços (ICMS) a outro contribuinte que não o gerador da venda, as regras variam de Estado para Estado e, se for feita da maneira errada, pode gerar multas consideráveis.

O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade pelo pagamento do imposto ou contribuição, no qual o fato gerador deverá ocorrer logo após ao fato ocorrido, o que assegura que a restituição da quantia seja paga, mesmo que o fato gerador não se realize.

Em outras palavras, o Estado cobra o imposto da venda do produto no momento que ele sai da indústria, elegendo uma terceira pessoa para o cumprimento da obrigação tributária. O principal objetivo da ST é facilitar o processo de fiscalização dos tributos “polifásicos”, ou seja, aqueles tributos que incidem várias vezes no decorrer da cadeia de circulação de uma determinada mercadoria ou serviço.

|

A Base de Cálculo da operação de Substituição Tributária será definida conforme Preço Tabelado ou Máximo Sugerido, Lista Negativa (valor), Lista Positiva (valor), Lista Neutra (valor), Margem Valor Agregado (%) ou Pauta (valor);

|

Supondo, por exemplo, uma mercadoria com valor de R$ 1,00, com origem no estado do Rio de Janeiro, e que vá ser vendida em São Paulo. Se sob essa operação incidir substituição tributária na cobrança do ICMS, o governo estipulará uma pauta (isto é, um valor presumido de revenda - por exemplo, R$ 2,00). Supondo que sob a operação interestadual entre SP e RJ incida uma alíquota de ICMS de 12%, e a alíquota interna seja de 18%, o total de ICMS será calculado da seguinte maneira:

Total-ICMS = Valor-de-venda*ICMS interestadual + Valor-da-pauta*ICMS interno;

No nosso exemplo, os números seriam os seguintes:

Total-ICMS Normal = (R$1,00 * 12%) = 0,12

Total-ICMS Substituição =(R$2,00 * 18%) = 0,36

Como o ICMS é calculado como um debito e credito, ficaria assim o valor recolhido:

0,36 - (0,12) = R$ 0,24

O ICMS substituído se deduz do ICMS pago normalmente. Esse valor seria lançado na Nota Fiscal, e cobrado do cliente por duplicata.

Caso o emissor da Nota Fiscal não pague o ICMS (R$ 0,12) no prazo, ela será tachado de inadimplente. Caso ela não pague o ICMS substitutivo (R$ 0,24) no prazo, além de inadimplente, ele será processado como depositário infiel, estando seus responsáveis sujeitos até à prisão (hoje em dia não estão mais sujeitos a prisão devido o Pacto de San Jose da Costa Rica - adotado pelo Brasil e que manteve como única forma de prisão civil para o devedor de pensão alimentícia). A responsabilidade do emissor independe da solvência do seu cliente, ou seja, ele será considerado depositário infiel ainda que seu cliente não tenha pago a nota emitida.

|

Substituição tributária antecedente (ANT)

Conhecida também como substituição “para trás” ou “regressiva”, essa modalidade ocorre quando o imposto a ser recolhido é proveniente da operação ou prestação de serviço já ocorrida. Nesse caso, como o fato gerador ocorreu no passado, o recolhimento do imposto é adiado, ou seja, passa a ser exigido posteriormente ao momento da ocorrência do fato gerador, por isso o chamado “diferimento” — uma vez que o fato ocorreu, mas o pagamento acabou sendo postergado.

Substituição tributária concomitante (CON)

Esse tipo de substituição tributária atribui a obrigação do pagamento do imposto a outro contribuinte, e não àquele que esteja realizando a prestação de serviço/operação simultaneamente à ocorrência do fato gerador. Um dos exemplos que podem ser citados nesse caso diz respeito à substituição tributária no serviço de transportes realizado por autônomos e por empresas que não estão inscritas no Cadastro de Contribuintes do ICMS no estado em que a atividade for iniciada.

Substituição tributária subsequente (SUB)

Conhecida como modalidade de substituição tributária “para frente”, esta se caracteriza por delegar a responsabilidade a um determinado contribuinte, podendo ser o fabricante ou o importador, o pagamento do valor do ICMS, no qual incide as operações subsequentes em relação à mercadoria, até que ela seja destinada ao consumidor final.

|

A MVA é padronizada nacionalmente, de forma que determinados produtos possuem a mesma alíquota de MVA, independente da Unidade Federada em que está ocorrendo à operação ou o recebimento da mercadoria.

Nos termos do Convênio ICMS 70/1997, a margem de valor agregado será determinada com base em preços usualmente praticados no mercado, obtidos por levantamento, ainda que por amostragem ou através de informações e outros elementos fornecidos por entidades representativas dos setores, adotando-se a média ponderada dos preços coletados. A mercadoria submetida ao regime de substituição tributária em operação interestadual terá a margem de valor agregado estabelecida em Convênio ou Protocolo.

A MVA será aplicada somente para produtos com o tipo de tributação: Substituído.

Exemplo

Em uma operação interna sujeita a ST, realizada por um fabricante estabelecido no Estado de São Paulo, cujo valor da venda é de R$ 1.000,00 e com IPI calculado a uma alíquota de 15%, teremos:

ICMS da operação própria = R$ 1.000,00 x 18% = R$ 180,00

Base cálculo da ST = R$ 1.000,00 + R$ 150,00 (IPI) + 40%* (MVA) = R$ 1.610,00

ICMS ST = [(R$ 1.610,00 x 18%) - R$ 180,00) = R$ 109,80

*Percentual hipotético

|

Decorre de acordos e protocolos, através dos quais as Unidades Federadas vêm adotando a utilização da “MVA Ajustada”, que se refere à MVA original ajustada para situações de operações interestaduais com aplicação de alíquotas diferentes.

Conforme exposições fiscais, o “ajuste” visa equalizar o montante do imposto e, consequentemente, o preço final das mercadorias adquiridas em operações interestaduais, evitando disparidades comerciais.

Por exemplo: Uma mercadoria é adquirida em operação interestadual, entre contribuintes, sendo tributada pela alíquota de 12%. A mesma operação realizada dentro do Estado é tributada comumente a 18%. Como o valor do imposto compõe a sua própria base de cálculo, o preço de partida para o cálculo da substituição tributária reflete desequilíbrio em relação às duas alíquotas e, consequentemente, no preço final da mercadoria.

Para corrigir a referida distorção, o percentual de margem de valor agregado ajustada (“MVA Ajustada”) é calculado a partir da seguinte fórmula:

MVA ajustada = [(1+ MVA ST original) x (1 – ALQ inter) / (1– ALQ intra)] – 1,

onde:

“MVA ST original” = margem de valor agregado indicada para o produto;

“ALQ inter” = coeficiente correspondente à alíquota interestadual aplicável à operação;

“ALQ intra” = coeficiente correspondente à alíquota prevista para as operações substituídas, na unidade federada de destino.

Adotemos como exemplo o Protocolo ICMS 70/2009, ajustado entre os estados do Rio Grande do Sul e de São Paulo, que determina as seguintes alíquotas, para as operações em que especifica:

Alíquota interestadual de 12% |

Alíquota interna na unidade federada de destino |

||

12% |

17% |

18% |

|

65,86% |

75,85% |

78,00% |

|

Em termos práticos, o Regulamento do ICMS de cada unidade federada deve determinar os percentuais de MVA e MVA-ajustado. Observar adicionalmente os protocolos e os convênios firmados entre determinados estados.

Cálculo da margem de valor agregado ajustada

EXEMPLO 1 |

|

Dados (hipotéticos) |

Desenvolvimento |

- Margem original: 34,87% - Alíquota interestadual: 12% - Alíquota interna do estado de destino: 25% |

MVA ajustada = [(1+ MVA ST original) x (1 – ALQ inter) / (1– ALQ intra)] – 1 MVA ajustada = [(1,3487) x (0,88/0,75)]-1 MVA ajustada = 58,25% |

EXEMPLO 2 |

|

Dados (hipotéticos) |

Desenvolvimento |

- Margem original: 40% - Alíquota Interestadual: 12% - Alíquota Interna do estado de destino: 18% |

MVA ajustada = [(1+ MVA ST original) x (1 – ALQ inter) / (1– ALQ intra)] – 1 MVA ajustada = [(1,40) x (0,88/0,82)]-1 MVA ajustada = 50,24% |

|

São contribuintes do PIS incidentes sobre o faturamento as pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do Imposto de Renda.

Maior parte das pessoas jurídicas de serviços contribui o PIS e COFINS com base no lucro presumido, pois esta é uma forma mais simplificada. O PIS no regime cumulativo possui alíquota de 0,65% e o PIS não cumulativo possui alíquota de 1,65%.

Para identificação das saídas na Nfe e na EFD-Contribuições deverão ser informados os seguintes códigos de situação

tributária para o PIS/Pasep e a COFINS:

CST – PIS e COFINS |

|

Código |

Descrição |

01 |

Operação Tributável com Alíquota Básica (Operações de saídas cujas receitas estejam sujeitas às alíquotas de: 0,65% PIS e3,00% COFINS no Regime Cumulativo e 1,65% PIS e 7,6% COFINS no Regime Não Cumulativo)

|

02 |

Operação Tributável com Alíquota Diferenciada

|

03 |

Operação Tributável com Alíquota por Unidade de Medida de Produto (Quando o fabricante ou importador fez a opção pelos regimes especiais de tributação como o RECOB ou o REFRI)

|

04 |

Operação Tributável Monofásica - Revenda a Alíquota Zero (Receitas decorrentes da revenda de produtos que tiveram sua tributação concentrada na etapa anterior, como por exemplo bebidas frias, auto-peças, pneus, medicamentos...)

|

05 |

Operação Tributável por Substituição Tributária (A revenda de produtos sujeitos a substituição tributária das contribuições será com alíquota zero, portanto quando o revendedor utilizar este código deverá indicar também que a alíquota é zero, pois o código também será utilizado pelo fabricante ou importador)

|

06 |

Operação Tributável a Alíquota Zero (Operações cujas receitas estão sujeitas à alíquota zero também na fabricação/importação e não somente na revenda)

|

07 |

Operação Isenta das Contribuições |

08 |

Operação sem Incidência das Contribuições (Este CST também será utilizado para as receitas não consideradas como faturamento no regime cumulativo; exportação de mercadorias)

|

09 |

Operação com Suspensão das Contribuições |

99 |

Outras Operações de Saída (Utilização deste CST para todas as saídas não representativas de receitas tais como: remessa para industrialização; remessa para conserto; remessa para demonstração; devolução de compras; transferências entre matriz e filiais...) |

|

O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa à Lei Complementar 116/2003, ainda que esses não se constituam como atividade preponderante do prestador.

(Art. 4º da Lei Complementar nº 40/2001)

Aliquota ISS |

|

Descrição do Serviço |

% |

▪Transporte coletivo; ▪Arrendamento mercantil (“leasing”); ▪Serviços para destinatários no exterior; ▪Operadoras de plano de assistência à saúde e cooperativas de serviços; ▪Escolas do ensino fundamental, educação pré-escolar, educação média de formação geral e ensino; ▪Atividades de Unidade de Central de Atendimento (Call Centers) e de assistência técnica remota |

2

|

Limpeza, conservação e vigilância |

2,5

|

Agenciamento, corretagem e intermediação de seguros Lei Complementar n° 076/2010 - a partir de 01.06.2010 |

2,5

|

Composição Gráfica Lei Complementar n° 076/2010 - a partir de 01.06.2010 |

2,5

|

Representação comercial Lei Complementar n° 076/2010 - a partir de 01.06.2010 |

2,5

|

Recauchutagem de pneus Lei Complementar n° 076/2010 - a partir de 01.06.2010 |

2,5 |

Hospitais, sanatórios, manicômios, casas de saúde, pronto-socorros e serviços de registros públicos, cartórios e notariais |

4 |

Demais atividades |

5 |

|

Há duas formas de tomar crédito de ICMS na aquisição de mercadorias cujo fornecedor é optante pelo Simples Nacional:

Lei Complementar Federal n 123/2006, Art. 23, §1º:

§1º As pessoas jurídicas e aquelas a elas equiparadas pela legislação tributária não optantes pelo Simples Nacional tero direito a crédito correspondente ao ICMS incidente sobre as suas aquisições de mercadorias de microempresa ou empresa de pequeno porte optante pelo Simples Nacional, desde que destinadas à comercialização ou industrialização e observado, como limite, o ICMS efetivamente devido pelas optantes pelo Simples Nacional em relação a essas aquisições.